Independente do tamanho ou do tipo da sua obra, um dos fatores decisivos é o custo. Por esse motivo o orçamento é uma das etapas mais importantes, pois é nessa fase que o cliente sabe quanto deverá investir e se os valores estão dentro do esperado.

Entretanto, um orçamento bem feito requer dedicação, conhecimento das etapas do projeto e, não menos importante, entender qual é o tipo e complexidade do levantamento de custos que você está sendo feito. Hoje nós vamos te apresentar os tipos de orçamentos e alguns conceitos importantes que você precisa saber!

O QUE É ORÇAMENTO DE OBRA?

Um orçamento de obras pode ser definido como a descrição e determinação dos custos diretos e indiretos necessários para a execução de serviços previstos na obra, sendo estes, organizados em uma planilha orçamentária.

Como já foi mencionado anteriormente, essa é uma etapa da construção que define os custos e é extremamente essencial pois ajuda a manter o controle sobre os gastos e pode evitar problemas futuros, como a falta de dinheiro para a execução.

É importante ressaltar que o orçamento não prevê apenas os problemas, ele também pode garantir que os serviços sejam executados em menos tempo e com um custo dentro ou abaixo do planejado, trazendo economia para o cliente.

Portanto, para ser preciso e bem feito, o levantamento desses custos de execução deve englobar tudo, desde a elaboração do projeto até a assistência técnica após a entrega do empreendimento.

Ainda assim, mesmo com todos os benefícios citados, é uma fase muito negligenciada e é por essa razão que é comum nos depararmos com obras não finalizadas por falta de planejamento financeiro.

PROPRIEDADES

Um orçamento pode apresentar algumas particularidades. Dentre elas, temos:

• ESPECIFICIDADE;

• TEMPORALIDADE;

• APROXIMAÇÃO.

A especificidade está relacionada às condições de execução da obra. As especificações dos projetos, condições da empresa que irá executar e condições do local da obra. Esses fatores impactam muito nos valores finais.

A temporalidade mostra que um orçamento feito hoje pode não ser válido quando a obra começar a ser realizada. Isso se dá devido aos preços que variam de acordo com o tempo e com a inflação.

A última propriedade se trata do grau de precisão. Por se tratar somente de estimativas de quantitativos e, pelos fatores já citados nas outras propriedades, nenhum orçamento é exato, ele é apenas aproximado.

CONCEITOS IMPORTANTES

Antes de prosseguirmos, é interessante que você saiba o significado de alguns conceitos, para que o entendimento seja melhor. São eles:

- Custos diretos

Os custos diretos estão relacionados à execução de serviços, isto é, incluem os custos com materiais, mão de obra e equipamentos.

- Custos indiretos

Os custos indiretos são aqueles que não têm relação direta com o produto final, mas contribuem para a formação do custo total. São eles:

- Administração Central da Empresa

- Custo financeiro do contrato

- Seguros

- Garantia

- Tributos sobre a Receita

- Composição de custos

A composição de custos contém todos os levantamentos de insumos e mão de obra que será gasto para um determinado serviço na obra, considerando desde quantidades e índices até os custos totais.

TIPOS DE ORÇAMENTO

Agora que já entendemos o que é um orçamento e qual a sua importância, podemos conhecer mais sobre os seus tipos e quando eles devem ser usados.

Ao fazer um orçamento, é importante saber o nível de precisão e de complexidade que será necessário para o estágio em que a construção se encontra. Podem ser classificados em:

- ESTIMATIVA DE CUSTO

- ORÇAMENTO PRELIMINAR

- ORÇAMENTO ANALÍTICO

- ORÇAMENTO SINTÉTICO

Um orçamento pode variar de acordo com as fases do projeto, podendo ser alterado conforme há mudanças no detalhamento, nas especificações e no escopo. Sabendo disso, não deve ser feito um único orçamento para todo o empreendimento, pois ele será moldado de acordo com o progresso da obra.

ESTIMATIVA DE CUSTO

Na estimativa de custos é feita uma avaliação com base em índices, custos históricos, gráficos ou comparação com projetos similares. A ideia é realizar esse comparativo com o objetivo de ajudar a identificar a ordem de grandeza do investimento que será aplicado para a execução da obra.

Para que a estimativa seja elaborada, não exige que o orçamentista disponha de muitas informações ou de muitos detalhes sobre o projeto e, por isso o seu custo é menor do que o custo de elaborar um orçamento completo.

Se o responsável por realizar essa estimativa for muito experiente e se as informações forem atualizadas, o resultado chegará bem próximo ao real. Isso é importante pois a decisão de investir ou não será tomada com base no EVTE (Estudo de Viabilidade Técnica e Econômica) desenvolvido a partir dessa estimativa.

Em edificações, uma referência bastante utilizada durante estudo de viabilidade é o CUB (Custo Unitário Básico de Construção).

Como vimos, elaborar uma estimativa de custos é uma atividade diferente de elaborar um orçamento, pois se aplicam técnicas distintas em cada caso.

ORÇAMENTO PRELIMINAR

Se a estimativa de custos é utilizada durante o estudo de viabilidades, o orçamento preliminar costuma ser desenvolvido durante o anteprojeto, sendo assim, mais detalhado do que a estimativa de custos.

Elaborado o anteprojeto e havendo a indicação de viabilidade de realização do empreendimento através do EVTE (Estudo de Viabilidade Técnica e Econômica), o orçamento preliminar de investimento poderá ser desenvolvido.

Nessa fase de projeto em que orçamento está sendo elaborado, as informações ainda não são definitivas, mas o orçamentista terá à sua disposição muito mais dados aqui do que na etapa anterior.

Agora, diferente da estimativa, também é necessário que se faça um levantamento de quantitativos, requer pesquisa de preços dos principais insumos e atribuição de custo de alguns serviços. Portanto, também prevalecerá as consultas diretas aos fornecedores.

Alguns quantitativos que podem ser levantados:

- Volume de concreto

- Área da forma

- Peso das armaduras

Para um orçamento preliminar, o grau de precisão esperado é significativamente superior ao de uma estimativa de custos, ou seja, por conter mais informações deve ter uma precisão mediana.

ORÇAMENTO ANALÍTICO

Esse é o tipo de orçamento mais detalhado e mais preciso para o planejamento de obras. Ele é elaborado na fase de projeto básico ou executivo, constituído a partir de composições de custos unitários e a partir de pesquisas de preços dos insumos.

As tabelas disponibilizadas com os preços de referência são muito utilizadas com o objetivo de chegar a um valor bem próximo do custo real, com margem reduzida de erro. As mais conhecidas são as tabelas disponibilizadas pelo sistema SINAPI.

Logo, com todos os dados e referências disponíveis, o orçamento analítico consegue englobar todos os custos envolvidos na execução da obra. Isso significa que inclui:

- Custos diretos e indiretos

- Materiais

- Mão de obra

- Custos com administração

- Lucro da empresa

É aqui também que são feitas considerações como a oneração ou desoneração da mão de obra e cálculos sobre o custo horário de equipamentos. Por isso que esse tipo de orçamento só é desenvolvido quando o projeto já tem um grau de detalhamento muito maior.

Esse tipo de orçamento permite uma análise que mostra onde podem ser implementadas ações preventivas e corretivas, podemos obter também diversos relatórios e a curva ABC. Além de possibilitar estratégias de negociação com fornecedores de materiais e prestadores de serviços.

ORÇAMENTO SINTÉTICO

O orçamento sintético, por sua vez, surge do orçamento analítico. É a relação de todos os serviços com as respectivas unidades de medida, quantidades e preços unitários, calculados a partir dos projetos e demais especificações técnicas.

Esse tipo de orçamento, por ser mais objetivo e ter por finalidade facilitar o processo de controle e medição, ele é dividido de acordo com a similaridade entre os serviços e a ordem cronológica da execução.

É muito comum esse tipo de orçamento apresentar os custos unitários e o custo total orçado, representado pela soma dos custos parciais de cada serviço. Assim, o percentual de BDI aplicado encontra-se definido no final da planilha.

Apesar do termo “sintético”, a planilha pode conter milhares de itens e várias etapas da construção. Neste caso, o ideal é dividir a obra em parcelas e montar um orçamento sintético para cada uma delas.

ESTIMATIVAS DE ERRO

Vimos que cada tipo de orçamento tem suas características, funções, graus de precisão e de detalhamento diferentes. Portanto, cada um também apresenta estimativas de erro distintas.

Estimativas de custos – Apresenta uma estimativa de erro de 15 a 20%.

Orçamento preliminar – Apresenta uma estimativa de erro de 10 a 15%.

Orçamento analítico – Apresenta uma estimativa de erro de 5 a 10%.

Como o sintético é um resumo do analítico, pode-se dizer que ambos têm o mesmo percentual. Além disso, uma vez que é feita a comparação desses valores com o que já foi discutido, percebemos que quanto maior o grau de detalhamento menor é a margem de erro.

BDI, CUB, CURVA ABC E SINAPI

Esses termos foram citados ao longo do texto e são essenciais na hora de fazer o orçamento da sua obra. Você sabe o que cada um deles significa?

O QUE É BDI?

Benefícios e Despesas Indiretas (BDI) é um elemento orçamentário que ajuda na composição do preço de venda de um empreendimento, contribuindo para que os valores sejam justos e que considerem os custos indiretos.

Na construção civil, o BDI é muito dinâmico e é calculado de acordo com cada situação. O orçamentista define uma estratégia para calcular o BDI, de forma que o preço de venda não cause prejuízos à empresa.

O QUE É CUB?

O Custo Unitário Básico (CUB) foi criado para servir como parâmetro na determinação dos custos dos imóveis. Mensalmente, os Sindicatos Estaduais da Indústria da Construção Civil divulgam os custos unitários da construção do seu respectivo Estado.

Podemos dizer que o CUB, principal indicador do setor da construção, é o custo por metro quadrado de construção do projeto-padrão, logo ele serve de base para a avaliação de custos dos mais diversos tipos de empreendimentos.

Os projetos-padrão usados para comparativos são caracterizados quanto ao acabamento, podem ser classificados como: baixo, normal e alto, e quanto ao tipo: residenciais, comerciais, galpão industrial e residência popular.

Como o CUB é mensurado?

É utilizada uma amostra de 40 empresas da construção e é feito um levantamento de informações acerca de lotes básicos de insumo, como: salário, preços de materiais, mão de obras, despesas administrativas e equipamentos que estão previstos na NBR 12721 – Avaliação de custos de construção para incorporação imobiliária e outras disposições para condomínios edilícios.

O cálculo final inclui a somatória de combinações de insumos e pesos atribuídos a cada especificação.

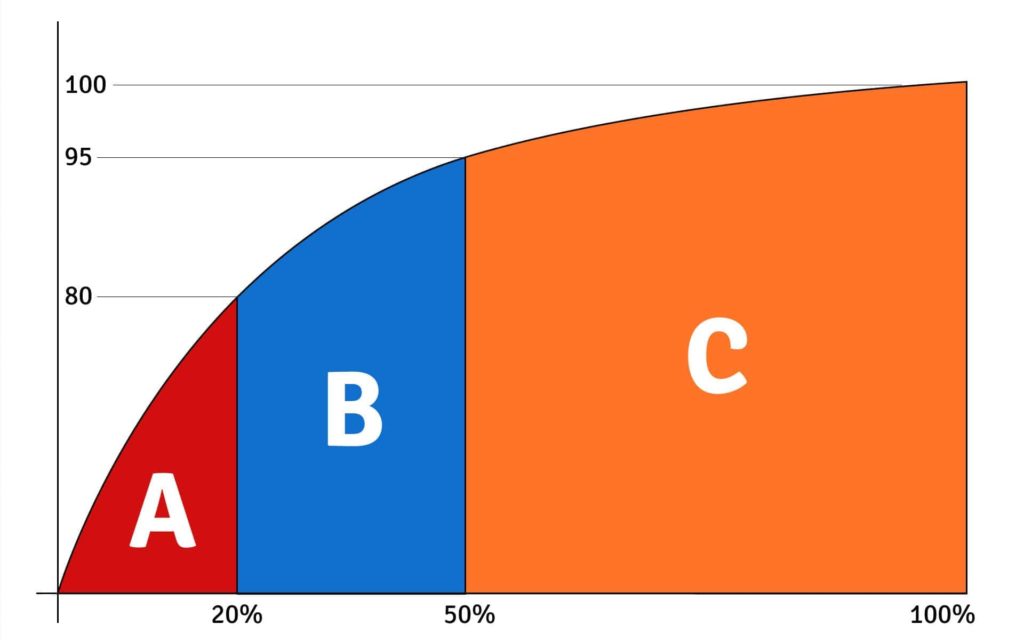

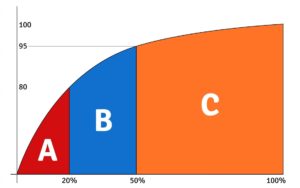

O QUE É CURVA ABC?

O conceito da curva ABC é bem simples e direto, pois ela indica quais insumos, materiais e mão de obra representam maior impacto no valor final. Sendo assim, ela é dividida em três classes:

Classe A — 20% dos itens representam 80% do custo total

Classe B — 30% dos itens representam 90% do custo total

Classe C — 50% dos itens representam 10% do custo total

Com a curva ABC fica mais fácil obter redução de custos, uma vez que é possível mensurar os impactos e priorizar os itens. Isso facilita muito a tomada de decisão do gerente de obra.

O QUE É SINAPI?

O Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (SINAPI) produz mensalmente tabelas com custos e índices para o setor habitacional, isto é, define valores de insumos e serviços necessários às obras e serviços de engenharia.

Essas tabelas incluem composições que consideram a média da mão de obra e de preços de materiais, custo de máquinas e equipamentos e serviços de saneamento básico, infraestrutura e habitação por cada Estado.

É uma produção conjunta da Caixa Econômica Federal e do IBGE e, pelo amplo banco de dados, as composições do SINAPI são muito úteis na elaboração e análise de orçamentos, principalmente de obras públicas.

COMO FAZER UM ORÇAMENTO?

Os orçamentos, mesmo que complexos, não precisam ser o maior desafio do seu projeto. Se você conhecer cada etapa e souber otimizar seus recursos, é possível obter um bom resultado.

Por isso, nós vamos te ensinar um passo a passo simples de como fazer um orçamento. Vamos lá!

Passo 1: Projeto executivo e memorial descritivo em mãos

Esses são os documentos que apresentam os detalhes e especificações da obra. Somente com eles em mãos que o orçamentista saberá o que fazer e quais quantitativos devem ser levantados.

Passo 2: Atribuir uma composição de preços para cada um dos serviços

A composição de preços faz uma relação entre o que é necessário para executar uma determinada atividade e o preço a ser pago. Feito o levantamento dos serviços, devem ser estabelecidas composições para cada um deles.

Passo 3: Considerar custos diretos e indiretos

Essa é uma das maiores causas de diferença entre o custo orçado e o realizado. É essencial que o responsável pelo orçamento saiba a diferença entre cada um deles.

Exemplo de custo direto: estrutura, material de construção, revestimento;

Exemplo de custo indireto: consumo de água, energia elétrica, salários, seguros.

Passo 4: Acrescente os impostos e taxas

A partir do momento em que os impostos associados aos serviços não estão inclusos no orçamento, quem paga por eles é a empresa, tornando o lucro inexistente. Portanto, nunca esqueça isso em seu orçamento!

Passo 5: Analise a curva ABC

Faça a curva ABC e veja quais materiais ou serviços que mais pesam no seu orçamento, pois assim você consegue identificar elementos para economizar.

Passo 6: Calcule o BDI e determine o preço de venda

É nesse momento que o lucro desejado deve ser inserido na planilha. Considere o BDI e os demais elementos necessários para calcular o seu preço de venda.

Passo 7: Fechamento da planilha

Cheque todos os itens e cálculos, para garantir que seu orçamento está completo e sem erros. Fez isso? Agora é só entregar ao cliente.

Depois de tudo isso, que tal se arriscar nesse mundo do orçamento? Com uma boa gerência e bons conhecimentos sobre a engenharia de custos, a sua obra tem tudo para ser um sucesso!